Điểm hòa vốn liếng là định nghĩa được dùng trong tương đối nhiều nghành nghề dịch vụ của kế toán tài chính – tài chủ yếu. điều đặc biệt, so với kế toán tài chính quản ngại trị, đấy là dụng cụ cần thiết gom tương hỗ mái ấm quản ngại trị đi ra ra quyết định và nâng cao hiệu suất cao sinh hoạt. Trong nội dung bài viết sau, hãy nằm trong SAPP Academy lần hiểu sâu sắc rộng lớn về điểm hòa vốn liếng vô kế toán tài chính quản ngại trị.

Khái niệm điểm hoà vốn

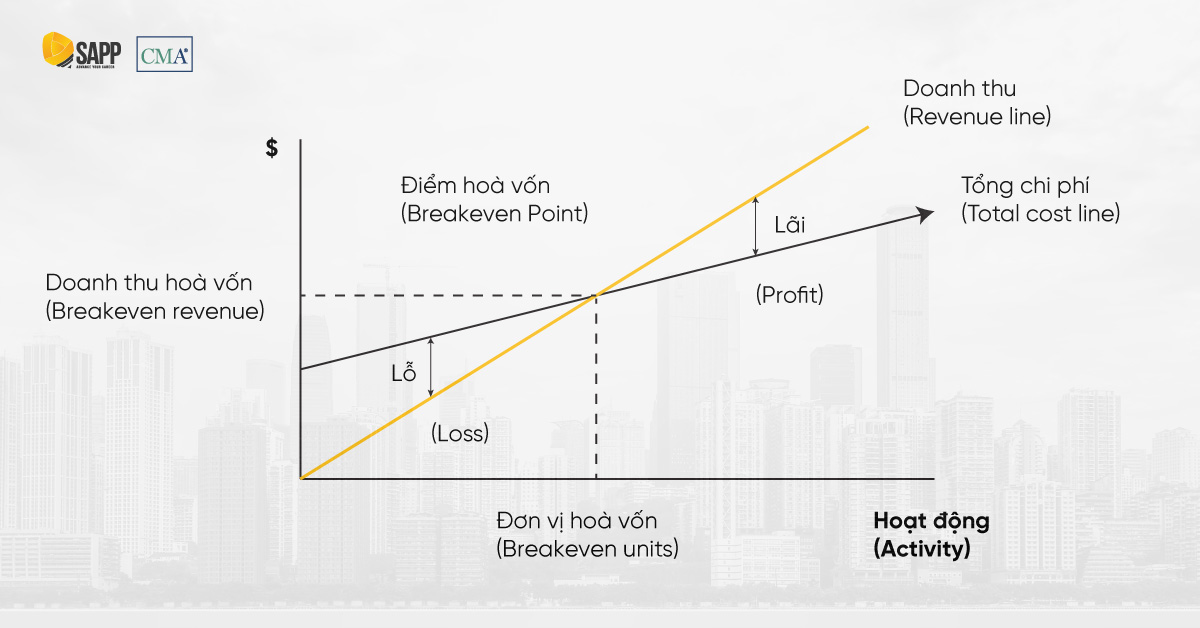

Tùy theo đòi những cơ hội tiếp cận, có tương đối nhiều định nghĩa không giống nhau về điểm hòa vốn liếng được kể vô Giáo trình Kế toán quản ngại trị công ty – Học viện Tài chủ yếu, 2009. Theo cơ hội phân tích và lý giải giản dị nhất, điểm hòa vốn liếng là vấn đề nhưng mà bên trên đó tổng lệch giá vày tổng ngân sách đang được vứt ra. Trong khi, điểm hòa vốn liếng cũng rất có thể hiểu là vấn đề nhưng mà bên trên bại số dư đảm phí vừa vặn đầy đủ nhằm bù đậy tổng quyết định phí hoặc là thời gian nhưng mà toàn bộ lợi tức đầu tư trước thuế đều vày 0, công ty ko lãi cũng ko lỗ.

Điểm hòa vốn liếng được xác lập theo đòi tía chi tiêu chí:

- Sản lượng hòa vốn liếng (Break-even units): là sản lượng phát hành của công ty bên trên điểm lệch giá vày tổng chi phí;

- Doanh thu hòa vốn liếng (Break-even revenue): tương tự động là vấn đề Lúc tổng lệch giá vày tổng chi phí;

- Thời gian giảo hòa vốn liếng (Payback period): là khoảng tầm thời hạn quan trọng nhằm đạt tới điểm hòa vốn liếng.

Phân loại điểm hoà vốn

Về cơ phiên bản, điểm hòa vốn liếng được phân loại trở thành 2 loại cơ phiên bản bao hàm điểm hòa vốn liếng kinh tế tài chính và điểm hòa vốn liếng tài chủ yếu.

Điểm hoà vốn liếng kinh tế

Điểm hòa vốn liếng kinh tế tài chính còn được gọi là vấn đề hòa vốn liếng trước lãi vay mượn. Tại điểm đó, lệch giá bán sản phẩm vày tổng ngân sách phát hành sale. Khi bại, lợi tức đầu tư trước lãi vay mượn và thuế của công ty vày ko.

Điểm hoà vốn liếng tài chính

Điểm hòa vốn liếng tài chủ yếu còn gọi là vấn đề hòa vốn liếng sau lãi vay mượn. Tại điểm đó, lệch giá bán sản phẩm vày tổng ngân sách đang được bao hàm lãi vay mượn nên trả vô kỳ. Khi bại, lợi tức đầu tư trước thuế của công ty vày ko.

Công thức xác lập điểm hoà vốn liếng vô kế toán tài chính quản ngại trị

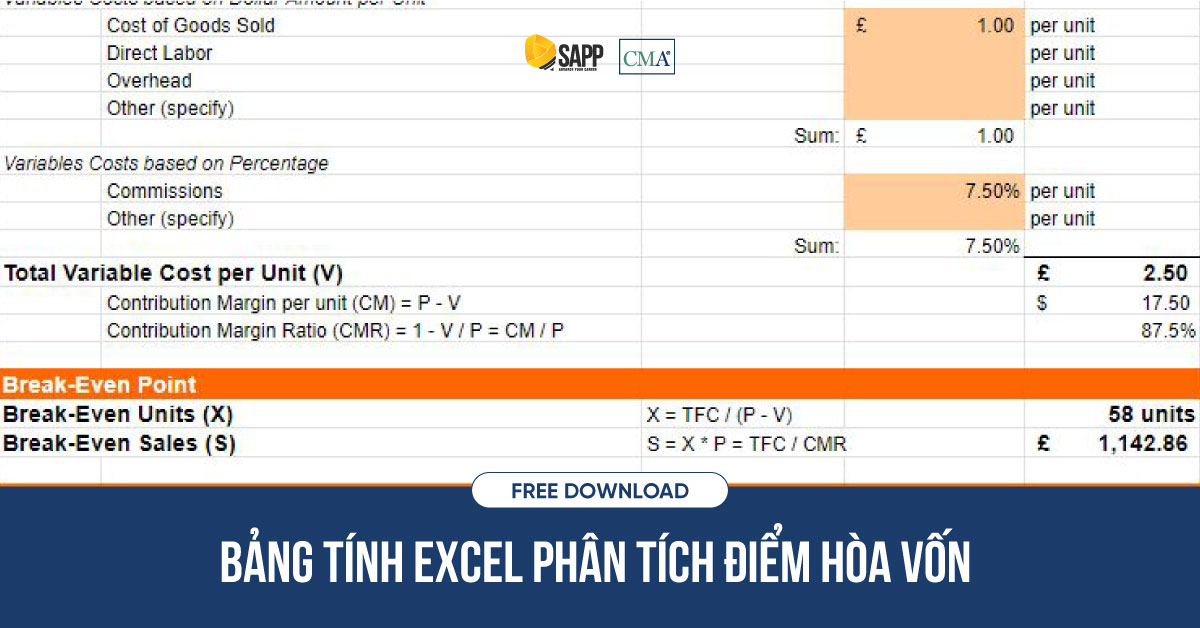

Dưới đấy là nhị công thức xác lập điểm hòa vốn liếng mang đến công ty sale một loại thành phầm và nhiều loại thành phầm nhưng mà chúng ta có thể tìm hiểu thêm. Trong khi, SAPP Academy cũng gửi cho tới chúng ta template excel dùng trong các công việc phân tích trữ hòa vốn liếng vì thế lực lượng của SAPP thuế tầm. Quý Khách rất có thể tải về trọn vẹn không lấy phí bên trên đây.

Xác quyết định điểm hòa vốn liếng mang đến công ty sale một loại sản phẩm

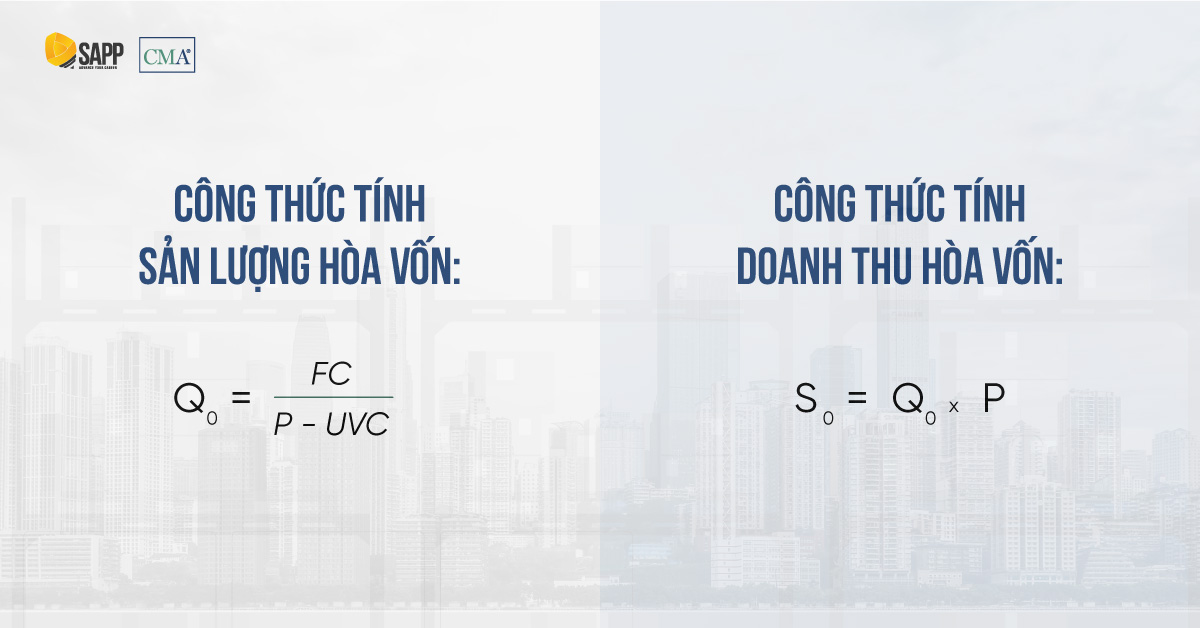

Công thức tính sản lượng hòa vốn:

Q0 = FC / (P – UVC)

Doanh thu hòa vốn:

S0 = Q0 x P

Trong đó:

FC – Tổng quyết định phí: Đây là tổng ngân sách thắt chặt và cố định ko chuyển đổi theo đòi con số thành phầm được đẩy ra. Ví dụ như: chi phí xưởng sản xuất, chi phí công cụ, khấu hao gia sản thắt chặt và cố định,…

P – Giá bán

UVC – Biến phí đơn vị: Biến phí là những ngân sách thay cho thay đổi theo đòi sản lượng thành phầm. Khi con số thành phầm tăng thêm, biến hóa phí này tiếp tục tăng thêm. Ví dụ như ngân sách nguyên vẹn vật tư thẳng, ngân sách nhân lực thẳng,… Biến phí đơn vị chức năng là ngân sách chuyển đổi của từng đơn vị chức năng thành phầm.

Ví dụ: Một doanh nghiệp lớn phát hành thành phầm A lên kế hoạch trình làng thành phầm mới mẻ với giá thành dự con kiến là $1,000. túi tiền thắt chặt và cố định khoảng của 1 năm là $200,000. túi tiền chuyển đổi nhằm phát hành đi ra 1 thành phầm A là $500/sản phẩm.

Khi bại, sản lượng hòa vốn liếng mang đến thành phầm A là:

Q0 = $200,000 / ($1,000 – $500) = 400 sản phẩm

Doanh thu hòa vốn liếng tiếp tục là:

S0 = 400 x $1,000 = $4,000

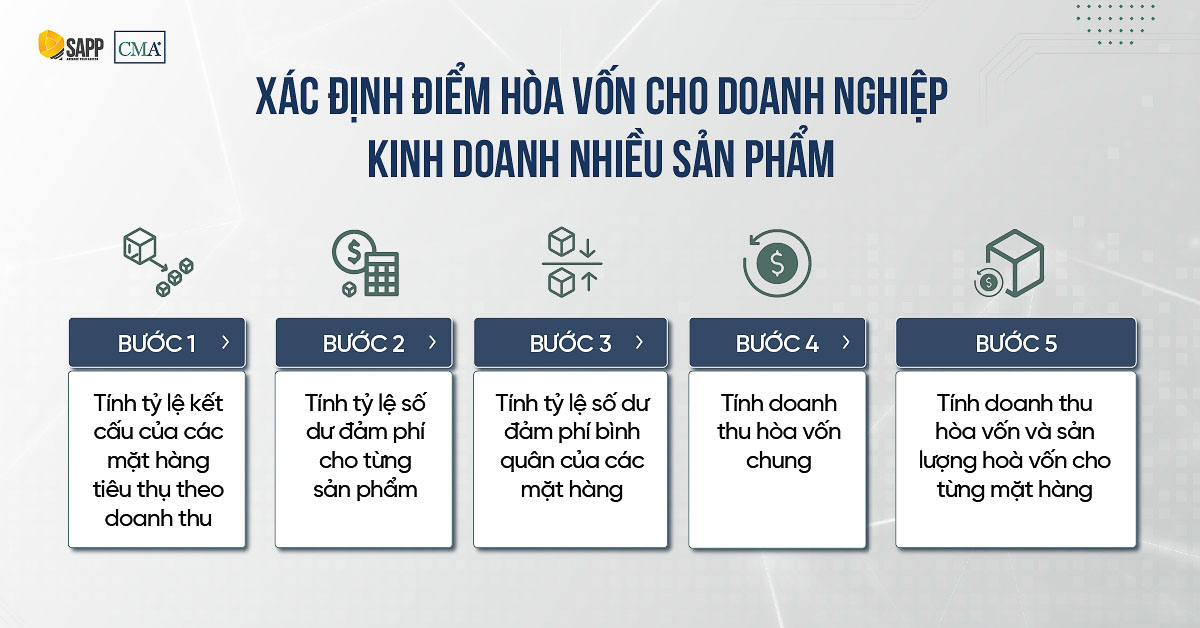

Xác quyết định điểm hòa vốn liếng mang đến công ty sale nhiều sản phẩm

Đối với công ty có tương đối nhiều thành phầm, mái ấm quản ngại trị tiếp tục nên tính điểm hòa vốn liếng mang đến từng loại thành phầm.

Bước 1: Tính tỷ trọng kết cấu của những sản phẩm hấp phụ theo đòi doanh thu

Tỷ lệ của sản phẩm i = (Doanh thu của từng sản phẩm i / Tổng doanh thu) x 100%

Bước 2: Tính tỷ trọng số dư đảm phí mang đến từng sản phẩm

Rcmi = Số dư đảm phí thành phầm i/ Giá cung cấp thành phầm i

Trong đó:

Rcmi: Tỷ lệ số dư đảm phí của thành phầm i

Số dư đảm phí thành phầm i: Chênh chếch đằm thắm giá thành (hay doanh thu) với ngân sách chuyển đổi của thành phầm i

Bước 3: Tính tỷ trọng số dư đảm phí trung bình của những mặt mày hàng

Rcm trung bình = ∑(Rcmi x tỷ trọng kết cấu)

Trong đó:

Rcm bình quân: Tỷ lệ số dư đảm phí bình quân

Tỷ lệ kết cấu: Tỷ lệ của sản phẩm i theo đòi lệch giá đang được tính ở bước 1

Bước 4: Tính lệch giá hòa vốn liếng chung

Doanh thu hòa vốn liếng = Tổng quyết định phí / Rcm bình quân

Bước 5: Tính lệch giá hòa vốn liếng và sản lượng hoà vốn liếng mang đến từng mặt mày hàng

Doanh thu hòa vốn liếng sản phẩm (i) = Doanh thu hòa vốn liếng công cộng x Tỷ lệ kết cấu từng mặt mày hàng

Sản lượng hòa vốn liếng của từng loại thành phầm i

Sản lượng hòa vốn liếng = Doanh thu hòa vốn liếng thành phầm i / giá bán sản phẩm

Ví dụ: Doanh nghiệp A phát hành và sale 2 loại sản phẩm. Báo cáo về lệch giá, ngân sách và thành quả của doanh nghiệp lớn mang đến 2 sản phẩm như sau:

Khoản mục Sản phẩm X Y Đơn giá bán bán $100 $200 Biến phí đơn vị $50 $80 Kết cấu mặt hàng hấp phụ theo đòi doanh thu 60% 40% Định phí $540,000

Bước 1: Tính kết cấu mặt hàng hấp phụ theo đòi doanh thu

Sản phẩm X: t = 60%

Sản phẩm Y: t = 40%

Bước 2: Tính tỷ trọng số dư đảm phí mang đến từng sản phẩm

Sản phẩm X: Rcmx = (100 – 50) / 100 = 50%

Sản phẩm Y: Rcmy = (200 – 80) / 200 = 60%

Bước 3: Tính tỷ trọng số dư đảm phí bình quân

Rcm trung bình = (Rcmi x tỷ trọng kết cấu)

= (60% x 50%) + (40% * 60%)

= 30% + 24% = 54%

Bước 4: Tính lệch giá hòa vốn liếng chung

S0 chung = FC / Rcm bình quân= $540,000 / 54% = $1,000,000

Bước 5: Tính lệch giá hòa vốn liếng và sản lượng hòa vốn liếng từng sản phẩm

Sản phẩm X:

S0 = $1,000,000 x 60% = $600,000

Q0 = $600,000 / $100 = 600 sản phẩm

Sản phẩm Y:

S0 = $1,000,000 x 40% = $400,000

Q0 = $400,000 / $200 = 200 sản phẩm

Điểm hòa vốn liếng xuất hiện tại ở đâu vô report quản ngại trị

Cách tính và xác lập điểm hòa vốn liếng vô kế toán tài chính quản ngại trị tương tự động như đang được kể ở mục bên trên. Đây là 1 trong những dụng cụ hữu ích so với những mái ấm quản ngại trị, chúng ta có thể đơn giản phát hiện định nghĩa này trong những loại report quản ngại trị được liệt kê như bảng sau đây.

| Loại report quản ngại trị | Ý nghĩa của điểm hòa vốn |

| Báo cáo phân tách lợi tức đầu tư – lượng – ngân sách (CVP Analysis Report) | Mức sản lượng bên trên bại tổng lệch giá vày tổng ngân sách, tức là lợi tức đầu tư vày 0. |

| Báo cáo ngân sách sinh hoạt (Operating Budget Report) | Mức sản lượng hoặc lệch giá quan trọng nhằm đạt điểm hòa vốn liếng. |

| Báo cáo hiệu suất thành phần (Departmental Performance Report) | Mức sản lượng hoặc lệch giá quan trọng nhằm thành phần đạt hòa vốn liếng. |

| Báo cáo quản lý và vận hành dự án công trình (Project Management Report) | Mức lệch giá hoặc sản lượng quan trọng để tham gia án đạt hòa vốn liếng. |

| Báo cáo phân tách khủng hoảng rủi ro (Risk Analysis Report) | Phân tích thể hiện ra quyết định nên tiến hành một dự án công trình hay là không. |

| Báo cáo hiệu suất bán sản phẩm (Sales Performance Report) | Mức lệch giá hoặc sản lượng quan trọng nhằm đạt điểm hòa vốn liếng vô sinh hoạt bán sản phẩm. |

Ngoài đi ra, trong mỗi loại report quản ngại trị sót lại, điểm hòa vốn liếng thông thường sẽ không còn được thể hiện tại một cơ hội thẳng. Lúc này, điểm hòa vốn liếng được vận dụng loại gián tiếp trong những phân tách tương quan nhằm tương hỗ việc quản lý và vận hành và đi ra ra quyết định trong những report quản ngại trị.

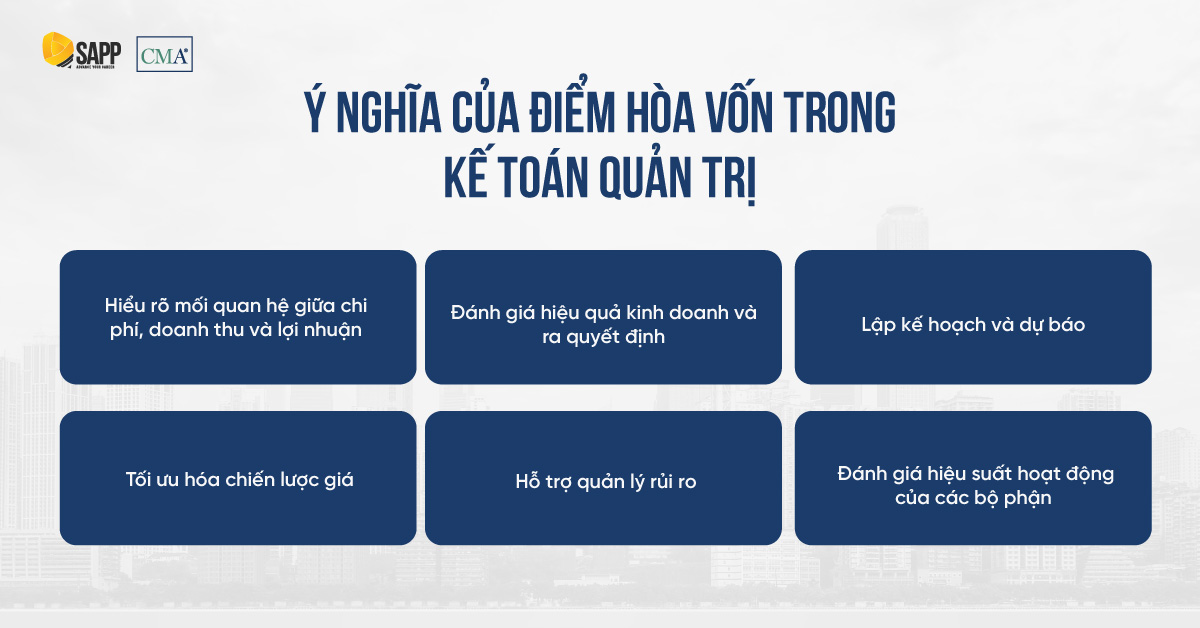

Ứng dụng của điểm hoà vốn liếng vô kế toán tài chính quản ngại trị

Hiểu rõ rệt quan hệ đằm thắm ngân sách, lệch giá và lợi nhuận

Phân tích trữ hòa vốn liếng hoặc còn được nghe biết là phân tách túi tiền – Khối lượng – Lợi nhuận (CVP analysis). Đây là 1 trong những dụng cụ cần thiết gom mái ấm quản ngại trị nắm được quan hệ đằm thắm ngân sách thắt chặt và cố định, ngân sách chuyển đổi và lệch giá. Quý Khách rất có thể phần mềm nhằm đo lường và tính toán nấc sản lượng quan trọng bù đậy ngân sách và đạt điểm hòa vốn liếng. Đây đó là điểm cần thiết gom kiểm soát chất lượng tốt rộng lớn những ra quyết định tương quan cho tới ngân sách.

Đánh giá bán hiệu suất cao sale và đi ra quyết định

Dựa vô việc đo lường và tính toán điểm hòa vốn liếng, chúng ta với thể Review tính khả đua và cường độ khủng hoảng rủi ro của dự án trải qua việc xác lập lợi nhuận cần thiết đạt được nhằm fake kể từ thu nhập âm lịch sự thu nhập dương. Từ việc Review tài năng sinh lời nói, mái ấm quản ngại trị rất có thể triệu tập nguồn lực có sẵn vô những sinh hoạt chất lượng tốt nhuận cao.

Việc xác định nấc sản lượng ít nhất cần thiết phát hành nhằm rời lỗ gom công ty thể hiện những ra quyết định phát hành phù hợp. Tuy nhiên, mái ấm quản ngại trị cũng cần phải chú ý, điểm hòa vốn liếng chỉ là 1 trong những trong mỗi chỉ số cần thiết Review Lúc lập plan. Trong quy trình đi ra ra quyết định sale, mái ấm quản ngại trị cần thiết lưu ý đến tăng những nhân tố khác ví như tiềm năng, lợi tức đầu tư, Thị Trường,…

Lập plan và dự báo

Điểm hòa vốn liếng hoặc việc phân tách ngân sách – lượng – lợi tức đầu tư rất có thể gom mái ấm quản ngại trị dự báo lệch giá và lợi nhuận trong những toàn cảnh thay cho thay đổi về sản lượng và nấc giá bán. Từ bại, mái ấm quản ngại trị rất có thể lập plan ngân sách tối ưu.

Tối ưu hóa kế hoạch giá

Giá là tranh bị tuyên chiến đối đầu cực kỳ cần thiết của những công ty bên trên thị ngôi trường. sành tận dụng tối đa thời cơ kiểm soát và điều chỉnh nấc giá bán phù hợp rất có thể mang đến thời cơ tăng lợi tức đầu tư, tuy nhiên nếu như dùng ko phù hợp rất có thể thực hiện tác động u ám cho tới tài chủ yếu của công ty. Người quản ngại trị vô yếu tố này cần thiết xây đắp sườn giá thành tương thích ở những cường độ sản lượng không giống nhau nhằm chống ban thực đua với cơ hội dữ thế chủ động kiểm soát và điều chỉnh nấc giá bán sao mang đến tương thích. Khung giá thành thời điểm này rất có thể được xây đắp dựa vào giá thành hòa vốn liếng ở những cường độ sản lượng không giống nhau.

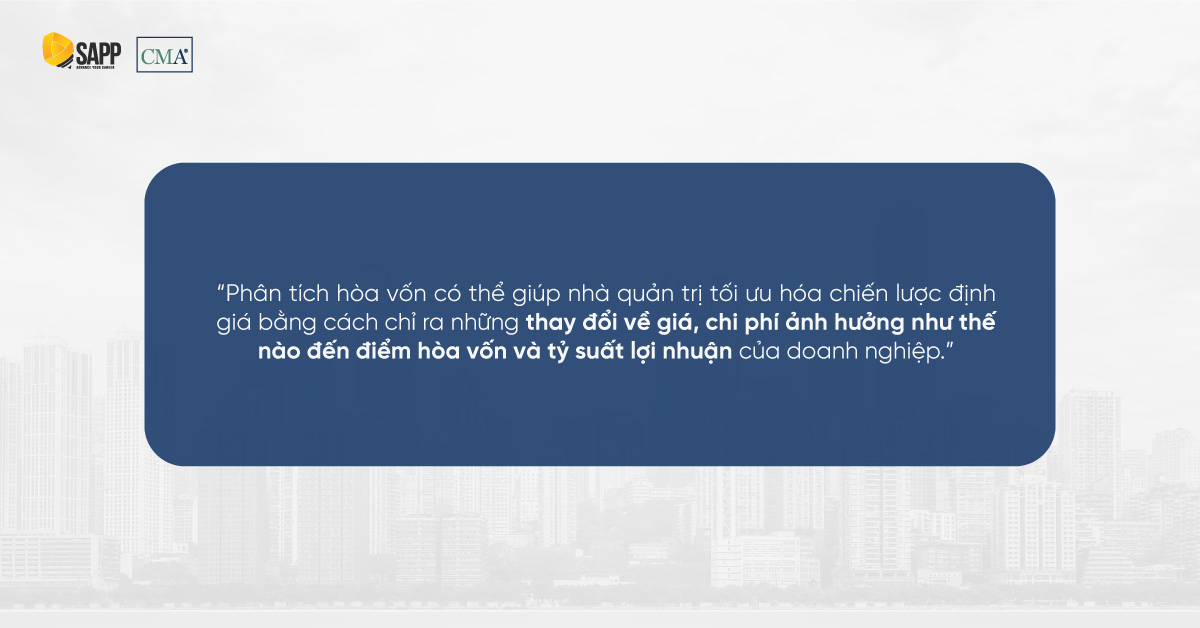

Phân tích hòa vốn liếng rất có thể gom mái ấm quản ngại trị tối ưu hóa kế hoạch định vị bằng phương pháp đã cho thấy những thay cho thay đổi về giá bán, ngân sách tác động thế nào tới điểm hòa vốn liếng và tỷ suất lợi tức đầu tư của công ty. Nhà quản ngại trị dùng phân tách hòa vốn liếng nhằm lần đi ra mức giá bán tối ưu đồng thời xây đắp các kế hoạch rời giá bán, khuyến mãi gom tối nhiều hóa lợi tức đầu tư, thuyên giảm khủng hoảng rủi ro hoặc đáp ứng nhu cầu Thị Trường tiềm năng của công ty.

Hỗ trợ quản lý và vận hành rủi ro

Trong những trường hợp sale khó khăn khăn đòi hỏi công ty nên thắt chặt ngân sách, việc quản lý khủng hoảng rủi ro tài chính trải qua điểm hòa vốn liếng là 1 trong những trong mỗi dụng cụ cực kỳ cần thiết. Phân tích hòa vốn liếng sẽ hỗ trợ mái ấm quản ngại trị đo lường và tính toán lượng cung cấp rất có thể rời được từng nào trước lúc đột biến lỗ.

Đánh giá bán hiệu suất sinh hoạt của những cỗ phận

Bằng việc đối chiếu lệch giá, ngân sách thực tiễn với điểm hòa vốn liếng, những công ty rất có thể đánh giá bán hiệu suất của bản thân, xác lập những những sinh hoạt cần thiết nâng cao. Từ bại, mái ấm quản ngại trị rất có thể thể hiện những giải pháp gom nâng cao hiệu suất và theo đòi dõi tiến trình phía lợi tức đầu tư của công ty.

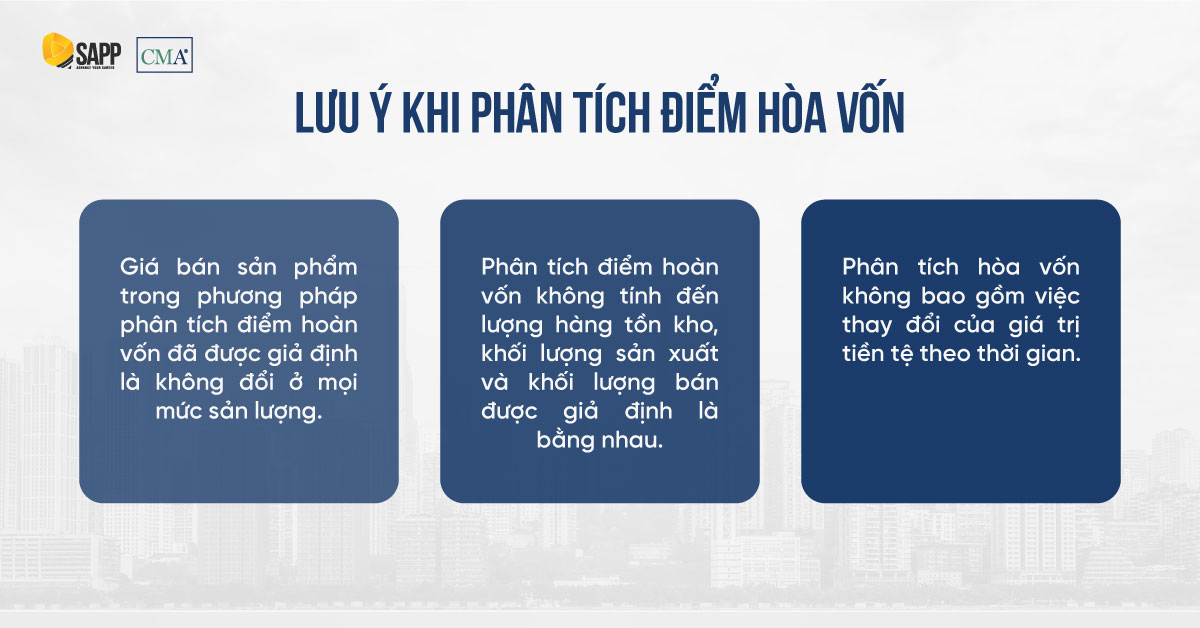

Những chú ý Lúc phân tích trữ hoà vốn

Việc phân tích trữ hòa vốn liếng tồn bên trên những điểm giả thiết yên cầu mái ấm quản ngại trị cần thiết Review nhằm rời sơ sót trong các công việc thể hiện ra quyết định kế hoạch bao gồm:

- Giá cung cấp thành phầm vô cách thức phân tích trữ trả vốn liếng đang được giả thiết là ko thay đổi ở từng nấc sản lượng. Tuy nhiên vô thực tiễn, nấc giá bán này rất có thể với sự xê dịch tùy thuộc vào yêu cầu thị ngôi trường, kế hoạch giá bán tùy từng sản lượng,…

- Phân tích trữ trả vốn liếng ko tính cho tới lượng mặt hàng tồn kho, lượng phát hành và lượng bán tốt giả thiết là cân nhau.

- Phân tích hòa vốn liếng ko bao hàm việc thay cho thay đổi của độ quý hiếm chi phí tệ theo đòi thời hạn. Trong tình huống, lạm phát kinh tế quá cao, độ quý hiếm của đồng xu tiền rất có thể bị sai chếch.

Kết luận

Điểm hòa vốn liếng vô kế toán tài chính quản ngại trị là nội dung sẽ tiến hành kể khi tham gia học về kiểu cách xử sự của ngân sách và lợi tức đầu tư gộp – môn 2C – Phân tích quyết định, nằm trong lịch trình học tập chứng chỉ CMA Hoa Kỳ. Trong nội dung này, học tập viên sẽ tiến hành lần hiểu về sự việc phân tách túi tiền – Khối lượng – Lợi nhuận mang đến việc đánh giá cơ hội xử sự của ngân sách và những nhân tố tương quan.

Bạn rất có thể lần hiểu tăng về khóa đào tạo chứng từ CMA Hoa Kỳ tại: https://hubs.ly/Q02yzyXj0

Qua nội dung đang được trình diễn phía trên, tất cả chúng ta rất có thể thấy rằng điểm hòa vốn liếng không chỉ có là 1 trong những định nghĩa lý thuyết mà còn phải là 1 trong những dụng cụ quản ngại trị kế hoạch rất có thể vận dụng vô thực tiễn đưa, gom những công ty làm rõ rộng lớn về quan hệ đằm thắm ngân sách – lệch giá và lợi tức đầu tư. Hy vọng nội dung bài viết này đang được phần nào là khiến cho bạn tháo gỡ được những vướng mắc về sự việc phần mềm của điểm hòa vốn liếng.